João Pessoa 23.13ºCCampina Grande 20.9ºCPatos 23.89ºC

João Pessoa 23.13ºCCampina Grande 20.9ºCPatos 23.89ºC IBOVESPA 138854.6

IBOVESPA 138854.6 Euro 6.42674Dólar 5.4441Peso 0.00452215Yuan 0.75820816João Pessoa 23.13ºCCampina Grande 20.9ºCPatos 23.89ºCIBOVESPA 138854.6Euro 6.42674Dólar 5.4441Peso 0.00452215Yuan 0.75820816

Euro 6.42674Dólar 5.4441Peso 0.00452215Yuan 0.75820816João Pessoa 23.13ºCCampina Grande 20.9ºCPatos 23.89ºCIBOVESPA 138854.6Euro 6.42674Dólar 5.4441Peso 0.00452215Yuan 0.75820816

A Receita Federal passou a exigir mais informações de quem tem bitcoin e outras criptomoedas e é obrigado a declarar o Imposto de Renda 2024.

O contribuinte terá de reportar qual o tipo de criptomoeda e o código. Também será preciso informar o CNPJ, quando a exchange tiver sede no Brasil e o responsável pela declaração não tiver a custódia da criptomoeda.

No ano passado, esse detalhamento só era solicitado para o bitcoin. Agora, a exigência foi estendida para as altcoins (outros tipos de criptomoedas similares ao bitcoin) e as stablecoins (criptomoedas que mantêm alguma paridade com uma moeda real, uma cesta de moedas ou outros ativos como commodities).

“É um detalhamento maior no momento de declarar criptoativos. É muito similar com o que acontece com as ações e tinha faltado isso”, afirma José Carlos Fonseca, superintendente nacional do Imposto de Renda.

A medida é uma tentativa da Receita de aumentar a fiscalização. “Ela está inclinada a cruzar os dados das exchanges com as pessoas físicas. É uma fiscalização maior”, afirma Richard Domingos, diretor-executivo da Confirp Contabilidade.

No ano passado, a Receita comunicou que 25.126 pessoas tinham bitcoins e não declararam no Imposto de Renda. O total de investimento não informado somava R$ 1,06 bilhão. O órgão obteve essa identificação usando técnicas tradicionais e de inteligência artificial.

Para a declaração, o contribuinte deve solicitar o informe de rendimentos enviado pela exchange (corretora responsável pela operação) e também precisa ter os comprovantes com todas as operações realizadas em 2023, especialmente nos casos de corretoras que estão no exterior, caso elas não tenham o informe disponível.

A declaração pré-preenchida traz as informações que as exchanges enviaram para a Receita, mas é preciso que o contribuinte verifique se os dados estão corretos. “A responsabilidade dos dados na declaração é do contribuinte, mesmo que a informação não tenha partido dele. Por isso, sempre cheque as informações”, comenta Marcos Hangui, especialista em Imposto de Renda da King Contabilidade.

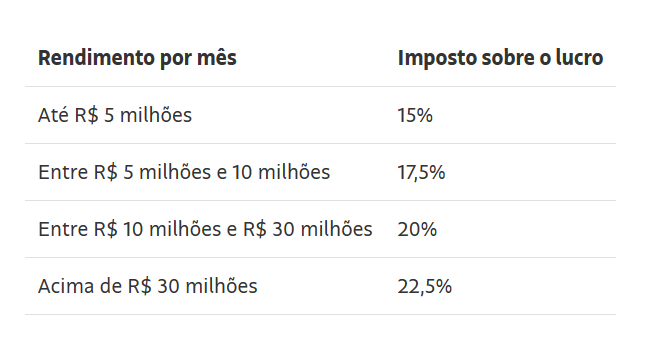

A declaração do criptoativo é obrigatória para quem compra mais de R$ 5.000, mesmo que não tenha a custódia. Se a pessoa registrar uma venda mensal superior a R$ 35 mil, ela terá de pagar um imposto que segue uma tabela progressiva, que vai de 15% a 22,5% sobre o lucro.

Outra exigência é que a pessoa informe as operações no mês em que o total de vendas superar R$ 30 mil. O contribuinte precisa preencher um formulário e enviar à Receita até o último dia útil do mês seguinte. Se houver atraso, há cobrança de multa de R$ 100. A informação errada, incompleta ou com omissão de dados é passível de multa de 1,5% do valor da operação com falha na informação.

Os criptoativos devem ser declarados na ficha de Bens e Direitos do programa de declaração, sendo que cada tipo precisa de uma ficha separada. O contribuinte deve clicar em Novo e selecionar o grupo 08 (criptoativos).

Na sequência, é preciso descrever o tipo de moeda. Há cinco opções de códigos:

Em seguida, especifique se é do titular ou do dependente, e em que país está custodiada a criptomoeda. Se ela estiver no Brasil e a custódia não for do declarante, é preciso informar o CNPJ do custodiante. Caso o ativo esteja no exterior, não é preciso informar o CNPJ.

“A grande mudança é a Receita tratar os criptoativos como ativos financeiros. Com isso, o fisco quer, além do reporte, saber onde você tem este criptoativo, qual é e em que país está”, afirma Priscila Farisco, sócia da área tributária da Viseu Advogados.

No campo “Discriminação”, é preciso informar a quantidade, o tipo do criptoativo, o nome e CNPJ do custodiante, ou o modelo da carteira digital usada se for autocustódia. Caso a compra tenha sido feita no formato P2P (sem intermediação de corretora), informe o nome e o CPF do vendedor ou comprador.

Em “Situação em 31/12/2022” e “Situação em 31/12/2023”, informe o total com o valor de aquisição. Se o contribuinte realizou a compra no ano passado, deixe o campo de 2022 zerado e informe o valor gasto em 2023.

Em caso de venda total do ativo antes de 31 de dezembro, deixe o campo de 2023 zerado, e informe a quantidade negociada no campo “Discriminação”. A informação também precisa ser dada neste campo em caso de venda parcial. “Declare sempre o valor de compra. Não deve ser usado o valor atual do ativo digital”, alerta David Soares, especialista tributário da IOB.

Se o criptoativo foi adquirido no exterior, é preciso fazer a conversão da moeda local para dólar dos Estados Unidos na data de pagamento. Em seguida, esta cifra é convertida para real usando o preço de venda fixado pelo Banco Central do Brasil na data da operação.

Apesar de não ser obrigatória, a declaração dos criptoativos abaixo de R$ 5.000 pode ser feita pelo contribuinte.

A cobrança de imposto é feita apenas quando o total de venda supera R$ 35 mil no mês, independentemente se houve lucro ou não. O valor do imposto é calculado por meio do programa GCAP (Ganho de Capital).

O tributo deve ser pago para cada mês que as vendas superaram R$ 35 mil e há uma tabela progressiva para o cálculo:

As informações precisam ser enviadas à Receita e o pagamento é feito até o último dia útil do mês seguinte ao da operação. A quitação é realizada com a emissão de um Darf (Documento de Arrecadação de Receitas Federais), usando o sistema do e-CAC (Atendimento Virtual) da Receita, com o código 4600.

Se houver atraso, há cobrança de multa de 0,33% por dia, limitada a 20% no mês, mais 1% de juros pelo mês de pagamento e ainda o acréscimo referente à taxa Selic (Sistema Especial de Liquidação e Custódia). A Receita disponibiliza o Sicalc (Sistema de Cálculo de Acréscimos Legais), que faz automaticamente o cálculo.

Caso o contribuinte não tenha feito essa operação, a recomendação é que o procedimento seja feito antes do envio da declaração. Os dados enviados ao GCAP são importados para a declaração do IR, indo no item Ganhos de capital no menu do lado esquerdo, clicando em Importação GCAP 2022.

Se o contribuinte não ultrapassar o limite mensal de R$ 35 mil, ele deve declarar os lucros com as vendas na ficha Rendimentos Isentos e Não Tributáveis, escolhendo o tipo de rendimento 05. O preenchimento do valor pode ser manual ou automático, pelo programa GCAP.

É obrigado a declarar o Imposto de Renda em 2024 o contribuinte que:

Com informações de Fernando Narazaki, Folha de São Paulo

Editora-chefe : Alessandra Torres 83 9 8854 0022

Comercial : Alessandra Torres 83 9 8854 0022